Vooruitzicht 2022: hervorming BOX 3 in de inkomstenbelasting

Regeling 2020

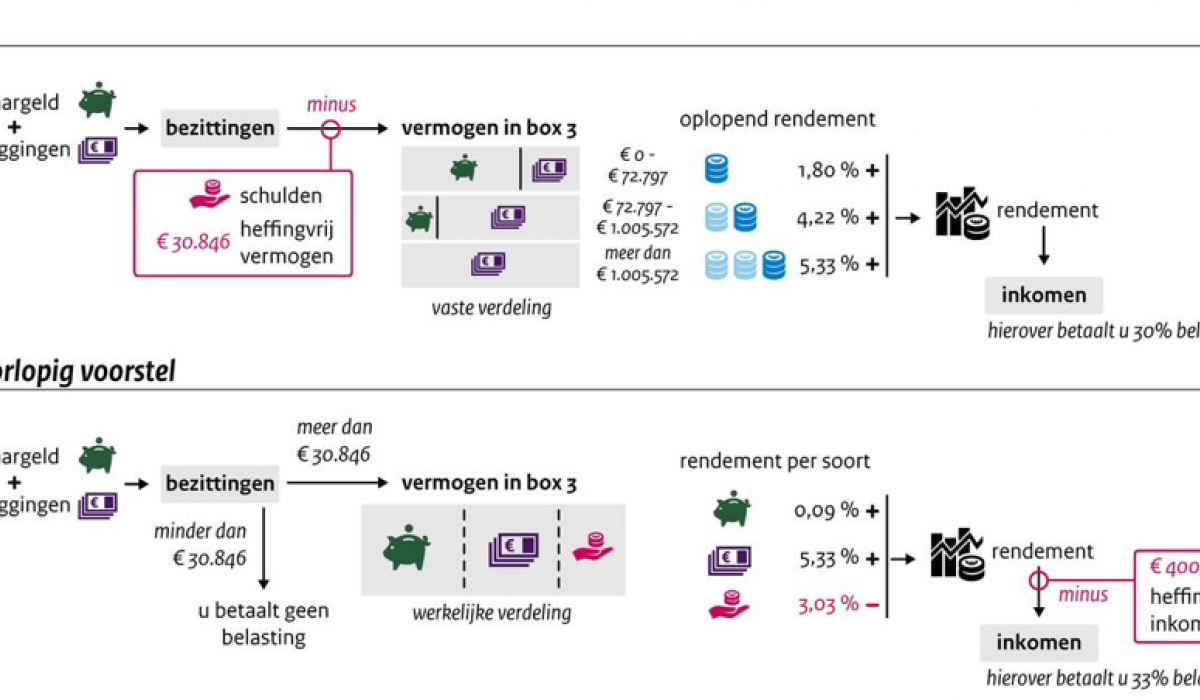

De belasting is 30% over het fictieve rendement op je vermogen. Het fictieve rendement tarief op je vermogen is hoger wanneer je vermogen hoger is en loopt van 1,8% tot 5,33%. Waarbij het vermogen tot €30.846 is vrijgesteld. Schulden gaan af van je vermogen, er is wel een drempel van €3.100.

Vermogen 2022 (voorstel)

De belasting is 33% over het fictieve rendement op je vermogen. Het fictieve rendement is afhankelijk van de aard van de belegging, dat is 0,09% voor sparen en de rest (beleggen, huis) is belast voor 5,33%. De rente op schulden die je hebt is 3,03%. Waarbij er een heffingsvrij inkomen zal zijn van €400.

Groot verschil tussen sparen en niet sparen

Sparen wordt belast tegen 0,09%, met een bedrag van €400 aan heffingsvrij inkomen uit sparen en beleggen geeft een vrij spaarvermogen van €444.444.

Andere vermogens - een tweede huis, beleggingen zoals aandelen en obligaties - wordt belast tegen 5,33%. Obligaties leveren geen 5,33% rente op maar is toch belast tegen 5,33%.

Maar let op, het fictieve rendement kan omhoog en dan is een heffingsvrije vermogen snel bereikt ook voor spaarders.

Lenen van de BV

Lenen van de BV wordt zwaarder belast. Leningen boven de €500.000 wordt gezien als dividend en ook zodanig belast in de inkomstenbelasting. Leningen beneden de €500.000 is dan belast in box 3 voor 3,03%.

Wat te doen?

Meer sparen maar geen rendement

Het lijkt slim om nog eens goed te kijken naar je beleggingsportefeuille en je de vraag te stellen of er genoeg inkomen (kapitaalswinst en rendement) wordt behaald. En als inkomen laag is dan overwegen dat een switch naar sparen beter is vanwege de belasting.

Opzetten Spaar BV

Wanneer je veel beleggingen hebt en je wil niet gaan sparen dan kun je overwegen met je box 3 vermogen een spaar BV te beginnen. Je koopt dan aandelen in de BV voor hoog bedrag en daarmee verhuisd het vermogen in box 3 naar box 2. Bij rendementen die vallen tussen de 0,09% en 5,33% is dit een oplossing wanneer het vermogen maar hoog genoeg is. De totale belasting van een BV is 40% (VPB + AB heffing) over het werkelijk behaalde rendement en de belasting in box 3 is 33% belast over het fictieve rendement.

Let op, het is op moment van schrijven nog geen wet. Het is de verwachting dat de wet rond de zomer van 2020 wordt aangeboden aan de twee kamer. Wij zullen onze klanten individueel benaderen voor een advies tegen die tijd.